家計簿をつけていて困ることの一つに「電子マネーの扱い」があります。

その理由はチャージする金額・タイミングと実際に利用する金額・タイミングが完全に一致することはあり得ないからです。

現金で買い物をする場合は、例えば1,000円の買い物をすると同時に必ず財布から1,000円が出ていくため家計簿の管理がとてもしやすいです。

クレジットカードの場合は買い物をするタイミングと口座引き落としのタイミングには1~2ヶ月程度のズレが生じてしまいますが、支払う金額と口座引き落としの金額は必ず一致するため「クレジットカード利用時の家計簿のつけ方」を事前に定めておけば混乱することはまずありません。

一方で電子マネーだと現金やクレジットカードとは異なり上手に家計簿をつけることは結構難しかったりします。

そこで、当記事では家計簿における電子マネーの扱い・書き方について解説しいきます。

目次

電子マネー利用時に家計簿をつける4つの方法

電子マネーを利用した際の家計簿の書き方は大きく分けて以下の4つの方法があります。

- チャージしたときのみ記録する(使ったときは記録しない)

- 使ったときのみ記録する(チャージしたときは記録しない)

- チャージしたときと使ったときの両方を記録する

- そもそも電子マネーを使わない

いずれも一長一短でありどれか1つが最も優れているとは言えませんのでご自身の考え方に合う方法を採用するのがベストです。

ちなみに私は「チャージしたときと使ったときの両方を記録する」方法を採用しています。

チャージしたときのみ記録する

1つ目は、電子マネーをチャージしたときに家計簿をつける方法です。

電子マネーで買い物をする場合、実際に現金を支出したりクレジットカードの枠が減るタイミングは電子マネーをチャージしたときなので、チャージしたときに家計簿をつける方法は非常に分かりやすい方法だと言えます。

一方で、チャージ済みの電子マネーはいくら使っても家計簿上には残らないため、電子マネーで購入したものを後から確認できないというデメリットがあります。

具体的には

- 無駄遣いの有無を確認することができない

- スーパーで食品と生活雑貨を同時に購入した場合、それぞれいくら使ったのか把握できない

といった問題が発生します。

このような事態を回避するためには「通常の家計簿」の他に「電子マネー専用の家計簿」を作らなければなりませんが、管理が煩雑になったり「通常の家計簿」と「電子マネー専用の家計簿」を突き合わせした際に収支が一致しないといった別の問題が起こり得るためあまりオススメできません。

使ったときのみ記録する

2つ目は、電子マネーを使ったときに家計簿をつける方法です。

電子マネーを現金やクレジットカードでチャージすると確かに現金やクレジットカードの枠は減りますが、チャージしただけでは「総資産」は減ることはなく電子マネーを利用するときに初めて支出が発生すると考えることができます。

そういう意味では電子マネーを使ったときに家計簿をつける方法も正しい方法ですし、支出時の記録を残すことで電子マネーで購入したものを具体的に把握できるというメリットがあります。

一方で、家計簿上の支出(電子マネーのチャージ代は含まない)と実際の支出(クレジットカードのチャージ代を含む)が一致しなくなるため、家計簿上では収支がプラスなのに実際には赤字となる月が出てくるというデメリットがあります。

具体的には、

- 収入が20万円

- 支出が20万円(電子マネーのチャージ代は含まない)

という月は家計簿上はプラマイゼロですが、上記に加えて電子マネーを5万円チャージしていたとすると(当月の収支としては)5万円の赤字となります。

このような事態を回避するためには「通常の家計簿」の他に「電子マネー専用の家計簿」を作らなければなりませんが、管理が煩雑になったり「通常の家計簿」と「電子マネー専用の家計簿」を突き合わせした際に収支が一致しないといった別の問題が起こり得るためあまりオススメできません。

チャージしたときと使ったときに記録する

3つ目の方法は、電子マネーをチャージしたときと使ったときの両方を記録する方法です。

ちょっと分かりにくいと思いますが、具体的には以下のような感じです。

例 : 電子マネーを3,000円分チャージし、電子マネーで2,000円分の買い物をする場合

- 支出として3,000円を記録する(チャージのために3,000円を支払う)

- 収入として3,000円を記録する(1.によりチャージした3,000円分の電子マネー)

- 支出として2,000円を記録する(支払い方法には「電子マネー」とする)

このような家計簿のつけ方なら

- 電子マネーをいつチャージしたのかが分かる

- 電子マネーで何を購入したのかが分かる

- 「1.」と「2.」の合計はゼロなので家計簿全体の「収支(= 収入 – 支出)」には影響が出ない

といったメリットがあります。

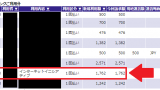

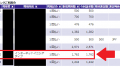

この方法は私が採用している方法であり、電子マネーのチャージと買い物をした際の私の家計簿は以下のような書き方になっています。

橙色 : 電子マネーチャージのための支出

水色 : チャージにより増えた電子マネーの残高

紫色 : 電子マネーを利用した買い物の内容

一方で、電子マネーをチャージした分だけ家計簿の収入と支出が増えてしまうというデメリットがあります。

実際の収入が20万円・支出が20万円の月に電子マネー5万円をチャージすると、家計簿上の収入は25万円・支出は25万円となります。

※チャージ時には支出と収入に同額を記載するので「収支(= 収入 – 支出)」は変わりません。

そのためパっと家計簿を見ただけでは月にいくらの収入(または支出)があるのかが分かりにくく、実際の収入額と支出額を確認するためには電子マネーのチャージに関わる金額を除外しなければなりません。

とはいえ、エクセルで家計簿を付けるのであればピボットテーブルを少し操作するだけで電子マネーのチャージの有無を考慮した集計表を簡単に作れますので、個人的にはこの方法がベターではないかなと思います。

電子マネーを使わない

4つ目は、そもそも電子マネーを利用しないという方法です。

「電子マネーを利用したときの家計簿上の扱い・書き方」に頭を悩ませてしまうのは電子マネーを取り入れていることが原因であり、それならば最初から電子マネーを使わなければ良いという考え方には一理あります。

しかし、電子マネーを使わないということは電子マネー利用時に得られる様々なメリットを全て捨ててしまうという意味でもあります。

例えば、私は日々の買い物(主に食費と日用雑貨など)に「JMB WAON」を用いることによって効率的にJALの航空マイレージを貯めています。

JMB WAONとは?

JALマイルが貯まる「JMBカード」と電子マネー「WAON」の機能が一つになったものです。

WAONをチャージするときとWAONで買い物をするときにそれぞれJALマイルが貯まるので、1回の買い物でJALマイルを二重取りすることが可能というメリットがあります。

上記はあくまでも一例で、WAON以外の多くの電子マネーにおいても毎月お得なキャンペーンなどが開催されています。

当然ながら電子マネーのキャンペーンは電子マネーユーザー以外は恩恵を受けられないため、電子マネーを利用しない選択をするデメリットは意外と大きいと思います。

まとめ

以上が電子マネーを利用する際の家計簿のつけ方です。

冒頭でも述べた通り、各方法には一長一短があるため「この方法を採用すれば万事OK!」という絶対的な解決策はありません。

従って、それぞれの特徴やメリット・デメリットを考慮した上で自分にあった方法を選んで頂ければと思います。

ただし、繰り返しになりますが私のイチオシは「電子マネーをチャージしたときと使ったときの両方を記録する方法」(3つ目の方法)です。

理由は、

- 「収支(= 収入 – 支出)」には影響を及ぼさないので黒字(赤字)の把握には支障がないから

- エクセルのピボットテーブルを使えば

- 電子マネーのチャージを考慮した家計簿

- 電子マネーのチャージを無視した家計簿

の両方を簡単に作成できるので実際の「収入」と「支出」も把握しやすいから

- 電子マネーをチャージした記録が全て残るから

- 電子マネーを使用した買い物の記録が全て残るから

といった点が挙げられます。

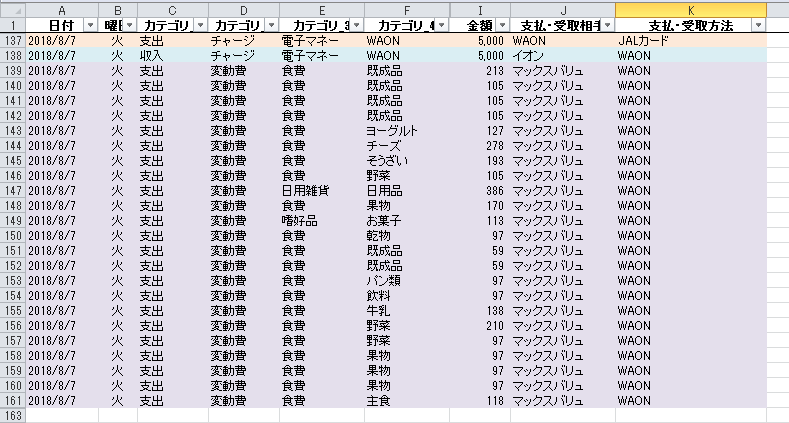

コメント